Đã đến thời điểm “bùng nổ” cho các chuỗi bán lẻ Dược

Tổng quan về thị trường bán lẻ Dược phẩm tại Việt Nam

Tiềm năng của thị trường Dược phẩm Việt Nam được đánh giá khá cao khi dân số ngày càng tăng, tỷ lệ già hóa cao và thu nhập khả dụng được cải thiện, khiến cho chi tiêu dành cho các hoạt động chăm sóc sức khỏe như mua thuốc, khám bệnh theo đó cũng tăng cao. Theo thống kê, chi tiêu cho lĩnh vực chăm sóc sức khỏe tại Việt Nam ước tính đạt 16,1 tỷ USD vào năm 2017, chiếm 7,5% GDP trong cùng năm và có khả năng tăng trưởng với tốc độ CAGR là 12,5% / năm lên 22,7 tỷ USD vào năm 2021. Sau đó vào năm 2019, một báo cáo tiếp theo cho biết quy mô thị trường của ngành Dược Việt Nam đạt 6,5 tỷ USD, tăng 10,17% so với năm trước (5,9 tỷ USD). Ông Võ Tấn Thành, Phó Chủ tịch Phòng Thương mại và Công nghiệp Việt Nam (VCCI), cũng chia sẻ rằng ngành Dược đã chứng kiến mức tăng trưởng hai con số trong những năm gần đây và điều đó sẽ tiếp tục cho đến năm 2022.

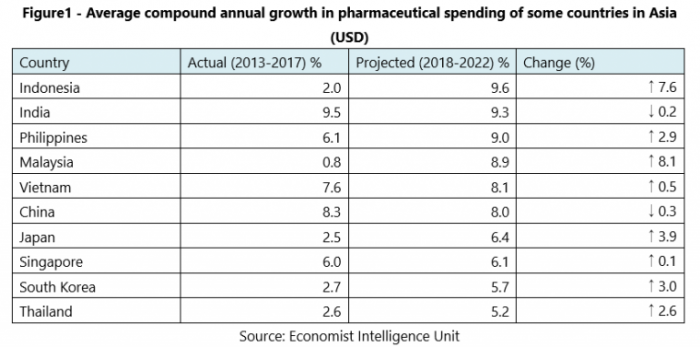

Theo một nghiên cứu do Economist Intelligence Unit thực hiện vào năm 2018, doanh số bán hàng Dược phẩm dự kiến hàng năm của Việt Nam vào năm 2022 ước tính chỉ đạt 5,44 tỷ USD, thấp thứ 3 trong số các quốc gia tham gia vào nghiên cứu nhưng lại có tốc độ tăng trưởng kép hàng năm trong chi tiêu dược phẩm.

Tỷ lệ tăng trưởng kép trung bình hằng năm trong chi tiêu Dược phẩm của một số quốc gia Châu Á

Tỷ lệ tăng trưởng kép trung bình hằng năm trong chi tiêu Dược phẩm của một số quốc gia Châu Á

Mặc dù phát triển nhanh chóng nhưng thị trường Dược phẩm nước ta vẫn còn đang phân mảnh và không tập trung. Một số công ty, tập đoàn Dược lớn nhất trong nước cũng chỉ kiếm được vài nghìn triệu USD, chiếm chưa đến 5% thị phần. Tuy nhiên, vẫn còn cơ hội cho các công ty trong việc nâng cao sản xuất, phân phối và bán lẻ để thúc đẩy kinh doanh và thu về nhiều lợi nhuận hơn. Lĩnh vực phân phối thuốc được chia thành 2 kênh là phân phối theo bệnh viện (ETC) và phân phối theo nhà thuốc bán lẻ (OTC). Hiện tại, kênh ETC chiếm 70% thị trường thuốc và kênh OTC chiếm 30% còn lại. Tuy nhiên, các doanh nghiệp đang dần chuyển từ kênh ETC sang kênh OTC do chính sách mới từ Bộ đang yêu cầu các bệnh viện ưu tiên thuốc nội hơn do có giá cả rẻ hơn. Việc mở rộng sang kênh OTC sẽ giúp doanh nghiệp củng cố vị thế, đảm bảo khả năng cạnh tranh trên thị trường và tránh bị ảnh hưởng bởi các quy định liên quan.

Đã đến thời điểm “bùng nổ” cho các chuỗi bán lẻ Dược phẩm hiện đại hay chưa?

Mô hình chuỗi bán lẻ dược phẩm được hình thành cách đây hàng chục năm nhưng tốc độ thay đổi khá chậm và chỉ bắt đầu nở rộ trong những năm gần đây. Tuy nhiên, một số thương hiệu nổi bật như: Phano, Pharmacity, Medicare,… nhờ tiềm năng tăng trưởng hai con số, đã thu hút được nhiều nhà đầu tư nội khác đang hoạt động ngoài ngành như Thế Giới Di Động, FPT Retail, Nguyễn Kim, Vingroup vào hoạt động trong thị trường hấp dẫn nhưng đầy rủi ro này. Các chuỗi này được kỳ vọng sẽ góp phần chuyên nghiệp hóa toàn hệ sinh thái, nâng quy mô lên vài nghìn trong những năm tới, thay đổi diện mạo ngành bán lẻ và sớm chiếm tỷ trọng lớn trong tổng doanh thu của kênh OTC.

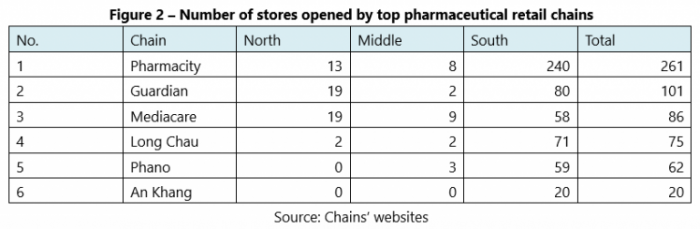

Một trong những chuỗi cửa hàng quen thuộc với người dân Việt Nam là Pharmacity, được thành lập vào năm 2011 tại Thành phố Hồ Chí Minh và hiện có 261 cửa hàng trên toàn quốc. Pharmacity giờ đã trở thành chuỗi bán lẻ dẫn đầu thị trường Dược phẩm với số lượng cửa hàng lớn nhất trong các chuỗi nhà thuốc hiện có. Theo một cuộc khảo sát do BEAN thực hiện vào tháng 2/2020, Pharmacity dẫn đầu bảng xếp hạng nhận diện thương hiệu với 74% trong số 179 người tham gia cuộc khảo sát biết về họ. Cuối năm 2019, chuỗi nhà thuốc này thông báo đã hoàn thành việc huy động vốn với 31,8 triệu USD cho vòng gọi vốn đầu tiên của Series C và nỗ lực để đạt được mục tiêu mở 350 cửa hàng vào năm 2020, sau đó là 1.000 cửa hàng vào năm 2021. Doanh thu của họ từ số cửa hàng năm 2019 ước tăng 129% so với năm 2018, đạt khoảng 38,7 triệu USD.

Long Châu cũng là một chuỗi bán lẻ nổi tiếng khác, đặc biệt phổ biến ở khu vực Nam Bộ. Ban đầu họ được thành lập vào năm 2007 với tư cách là một cửa hàng thuốc riêng lẻ nhưng đã phát triển nhanh chóng trở thành một chuỗi hiệu thuốc nổi tiếng tại Thành phố Hồ Chí Minh. Năm 2017, FPT Retail chính thức bắt đầu gia nhập thị trường Dược phẩm bằng việc mua lại Long Châu và mở thêm 75 cửa hàng tại các tỉnh thành Việt Nam. Đối thủ của FPT trên thị trường công nghệ – Thế Giới Di Động cũng tận dụng kinh nghiệm vận hành chuỗi bán lẻ và mở rộng kinh doanh sang mảng dược phẩm bằng việc mua lại chuỗi nhà thuốc Phúc An Khang (nay là An Khang). Dù chia sẻ rằng An Khang không phải là ưu tiên hàng đầu của họ lúc này nhưng chuỗi nhà thuốc này vẫn được đánh giá là một đối thủ đáng gờm trên thị trường.

Số lượng các cửa hàng được mở bởi chuỗi bán lẻ Dược phẩm tại Việt Nam

Số lượng các cửa hàng được mở bởi chuỗi bán lẻ Dược phẩm tại Việt Nam

Không chỉ thu hút các nhà đầu tư trong nước, một số nhà đầu tư nước ngoài cũng đang để mắt đến thị trường đầy hứa hẹn này. Ví dụ tiêu biểu như tập đoàn Century Pharma của Indonesia đã quyết định mua lại Vistar và hiện đang sở hữu hơn 20 cửa hàng tại nhiều trung tâm thương mại ở TP.HCM. Các chuyên gia cho rằng Century Pharma có thể là đơn vị tiên phong chứ không phải là duy nhất khi nhiều chuỗi bán lẻ lớn khác trong khu vực đang chầu chực ngoài kia và chờ đợi thị trường Việt Nam ngày một phát triển và trở nên hấp dẫn hơn.

Cuộc chiến trong ngành bán lẻ dược phẩm là giữa cái cũ và cái mới. So với các chuỗi hiện đại, các nhà thuốc truyền thống riêng lẻ đang gặp bất lợi bởi các quy định nghiêm ngặt và ngày càng siết chặt của ngành y tế. Kể từ ngày 01/01/2020, người trực tiếp bán lẻ thuốc cũng như các hiệu thuốc chuyên nghiệp phải trang bị các công cụ ghi lại tần suất khám bệnh và phát thuốc phù hợp, triển khai ứng dụng công nghệ thông tin, có kết nối mạng để đảm bảo kiểm soát được nguồn gốc, xuất xứ và giá thuốc.

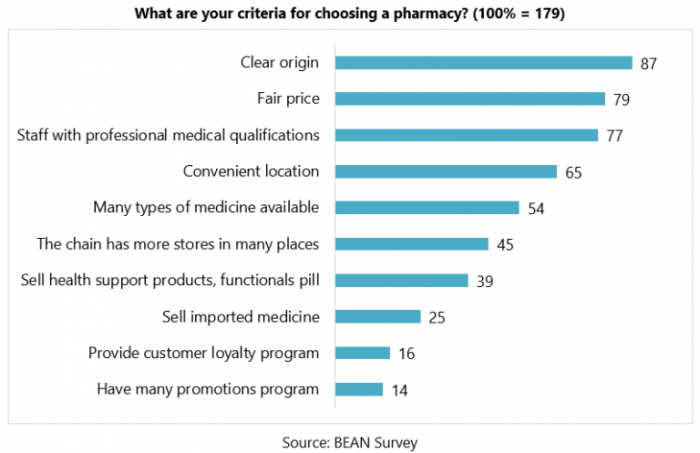

Chia sẻ từ khảo sát của BEAN, quả thực, đội ngũ nhân viên có trình độ y tế chuyên nghiệp, nguồn gốc xuất xứ của sản phẩm và giá cả rõ ràng là những tiêu chuẩn khiến người tiêu dùng lựa chọn nhà thuốc.

Tiêu chí lựa chọn nhà thuốc của người dân Việt Nam

Tiêu chí lựa chọn nhà thuốc của người dân Việt Nam

Tuy nhiên, vị trí thuận tiện cũng là một yếu tố quan trọng. Theo Chủ tịch Phano, sự thay đổi thói quen của người tiêu dùng từ mua thuốc tại quầy thuốc riêng lẻ sang chuỗi bán lẻ hiện đại đang diễn ra khá chậm. Lý do lớn nhất cho sự chuyển dịch chậm chạp này là do người dân địa phương có thói quen mua ở các hiệu thuốc gần nhà và chỉ mua ở đó 1-2 lần do phát sinh chứ không thường xuyên. Đây là yếu tố cốt yếu giúp các nhà thuốc đông y có thể cạnh tranh được với các chuỗi nhà thuốc khi chúng có mặt ở khắp mọi nơi, trong ngõ nhỏ hay các xóm.

Hành vi mua hàng “ở gần tôi” cũng chính là xu hướng hiện nay khi người tiêu dùng ngày càng tìm kiếm các truy vấn “ABCXYZ… ở gần tôi” nhiều hơn. Nhà sáng lập chuỗi nhà thuốc An Khang từng mô tả ngành bán lẻ Dược phẩm bằng một câu nói rằng: “Người đầu tiên mở được cánh cửa này sẽ là người giành chiến thắng, nhưng để vượt qua con đường đến (cánh cửa này) thì còn phải đối mặt với rất nhiều rủi ro”. Mặc dù các chuỗi nhà thuốc hiện đại vẫn còn một chặng đường dài mới có thể định hình lại được ngành bán lẻ dược phẩm, nhưng với tiềm năng tăng trưởng cao hiện nay, cùng với các chính sách hỗ trợ từ Chính phủ, họ đã thành công thu hút được nhiều nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài. Chúng ta cùng kỳ vọng rằng xu hướng M&A trong ngành dược sẽ tiếp tục sôi động hơn trong thời gian tới.